Depuis 2017 nous accompagnons les territoires. La solution taxesejour.fr est utilisée dans près de 17000 communes et près de 400 000 hébergements.

Vos objectifs :

Instituer la taxe de séjour à l'échelle communale, communautaire ou supra communautaire.

Mettre à disposition des hébergeurs une information efficace et un outillage conforme à la loi.

Sécuriser et optimiser la collecte de taxe de séjour sur le territoire.

Permettre aux agents de gagner en efficience et en efficacité.

Le saviez-vous ?

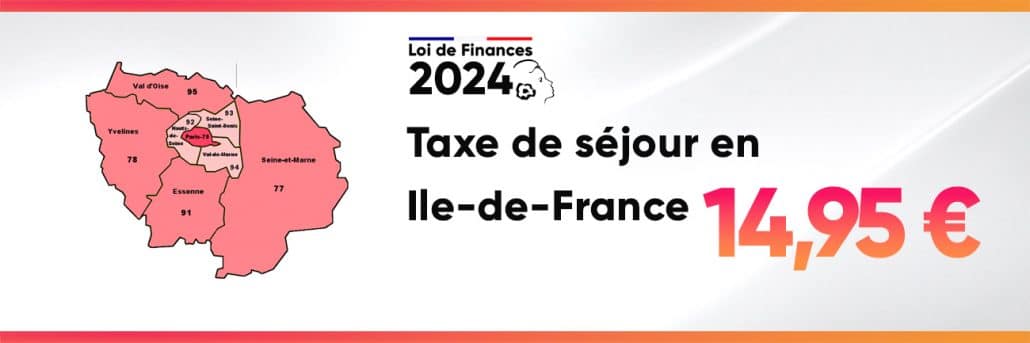

90 % des communes françaises appliquent une taxe de séjour.

87% de ces communes proposent une solution de télédéclaration à leurs hébergeurs.

Notre équipe d’experts vous propose une solution globale reposant sur quatre piliers complémentaires avec pour objectif l’optimisation de la taxe de séjour :

taxesejour.fr

La solution de sécurisation et d’optimisation

des taxes de séjour en france

Depuis 2017 nous accompagnons les territoires. La solution taxesejour.fr est utilisée dans plus de 16000 communes et par près de 300 000 hébergements.

Notre équipe d'experts vous propose une solution globale reposant sur quatre piliers complémentaires avec pour objectif l'optimisation de la taxe de séjour :

Survolez les piliers de la solution

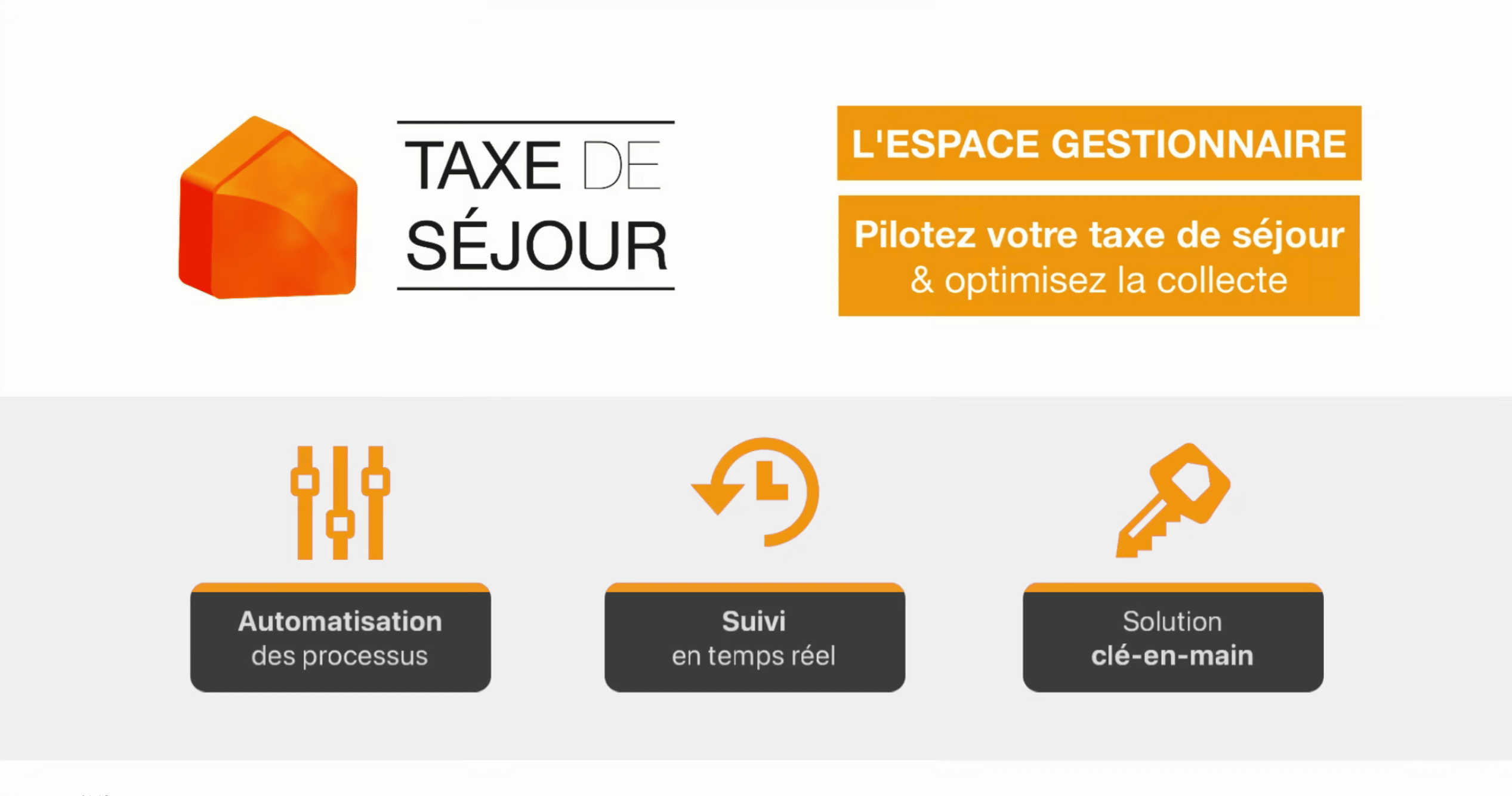

Outillage

Des fonctionnalités performantes qui couvrent tous les besoins

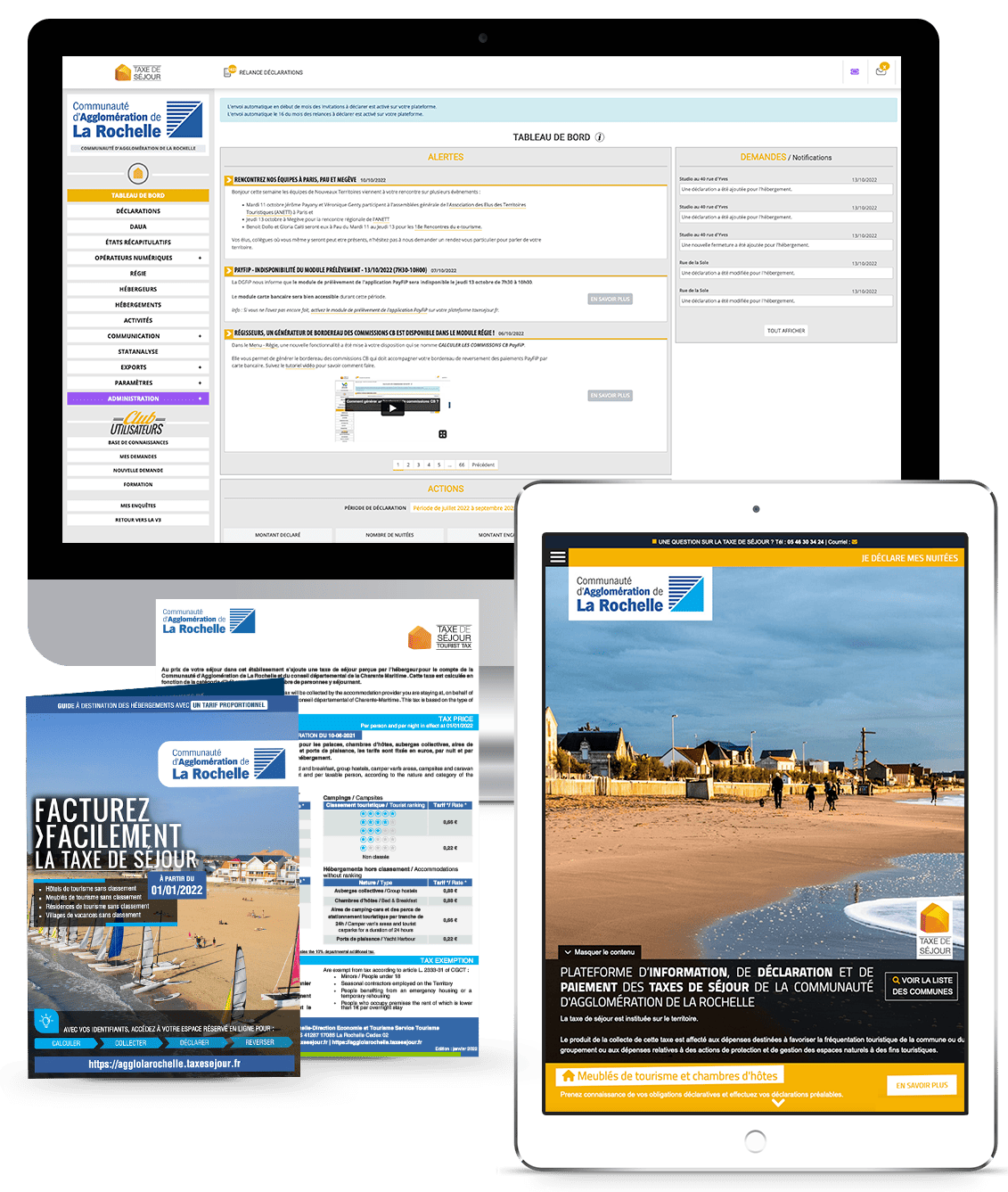

Plateforme de télédéclaration et de gestion de la taxe de séjour

Pour les hébergeurs comme pour les collectivités locales (élus, directeurs et gestionnaires), un ensemble d’outils permettent de répondre aux besoins les plus divers.

Un portail d'information pour le grand public ;

Un portail de déclaration & de paiement pour les hébergeurs ;

Un portail de gestion et de pilotage de la collecte pour le gestionnaire.

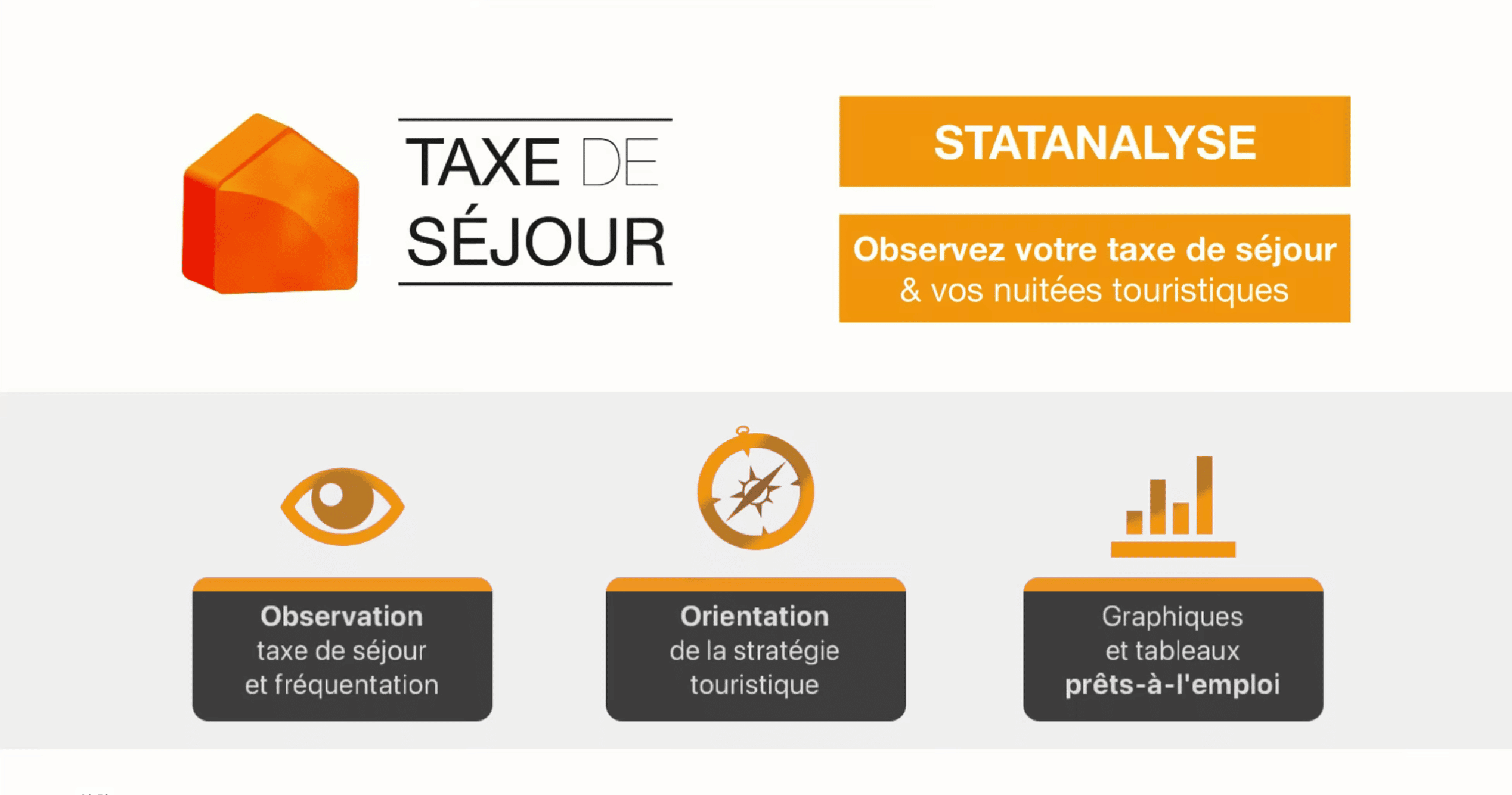

Des modules experts exclusifs inclus dès l'offre de de base

Le module expert Statanalyse permet de disposer d’un observatoire touristique local fiable basé sur la taxe de séjour déclarée et reversée par les hébergeurs et les opérateurs numériques.

Le module expert Taxanalyse (en option) repère les déclarations dont la sincérité n’est pas certaine au regard de la capacité et de la fréquentation de l’hébergement concerné.

Cliquez et dépliez

Avec la solution taxesejour.fr

Facilitez l'information et la communication entre la collectivité et les hébergeurs

Faîtes gagner du temps à vos hébergeurs et à votre équipe

Fiabilisez et qualifiez vos données (hébergements, déclarations)

Maîtrisez les frais de gestion du service Taxe de séjour

Gagnez en efficience et optimisez la collecte de votre taxe de séjour !

En option, notre équipe support est à l’écoute de vos hébergeurs pour leur apporter une assistance technique (formulaire de contact et ligne téléphonique dédiée).

En option, nous pouvons mobiliser notre équipe aussi bien pour une assistance ponctuelle (renfort, vacance de poste …) que pour une assistance dans la durée (gestion complète par nos régisseurs suppléants).

L’accompagnement n’est ni une option, ni limité à 30 minutes par mois, ni un forum où les utilisateurs dépendent des réponses apportées par d’autres utilisateurs !

Avec la solution taxesejour.fr

Disposez d'outils de pilotage simples et performants

Gagnez du temps dans la gestion de la collecte

Bénéficiez d'un appui quand vous en avez besoin

Gagnez en efficience et optimisez la collecte de votre taxe de séjour !

À votre demande, nos consultants peuvent réaliser une étude sur mesure afin d’évaluer le potentiel de votre territoire et vous fournir des pistes d’amélioration.

vous aider dans l’organisation d’une réunion publique destinée à vos hébergeurs

participer en tant qu’expert pour répondre aux objectifs de la collectivité

Le conseil, inclus dans l’offre de base, c’est obtenir rapidement une réponse contextualisée, précise et argumentée. Ce n’est pas une proposition de webinaires payants, un forum qui fait office de centre de ressources ou la promesse de réunions sur place en illimité.

Avec la solution taxesejour.fr

Anticipez et intégrez les évolutions législatives et réglementaires.

Sécurisez votre délibération chaque année.

Ne passez pas à coté des obligations qui vous incombent.

Gagnez en efficience et optimisez la collecte de votre taxe de séjour !

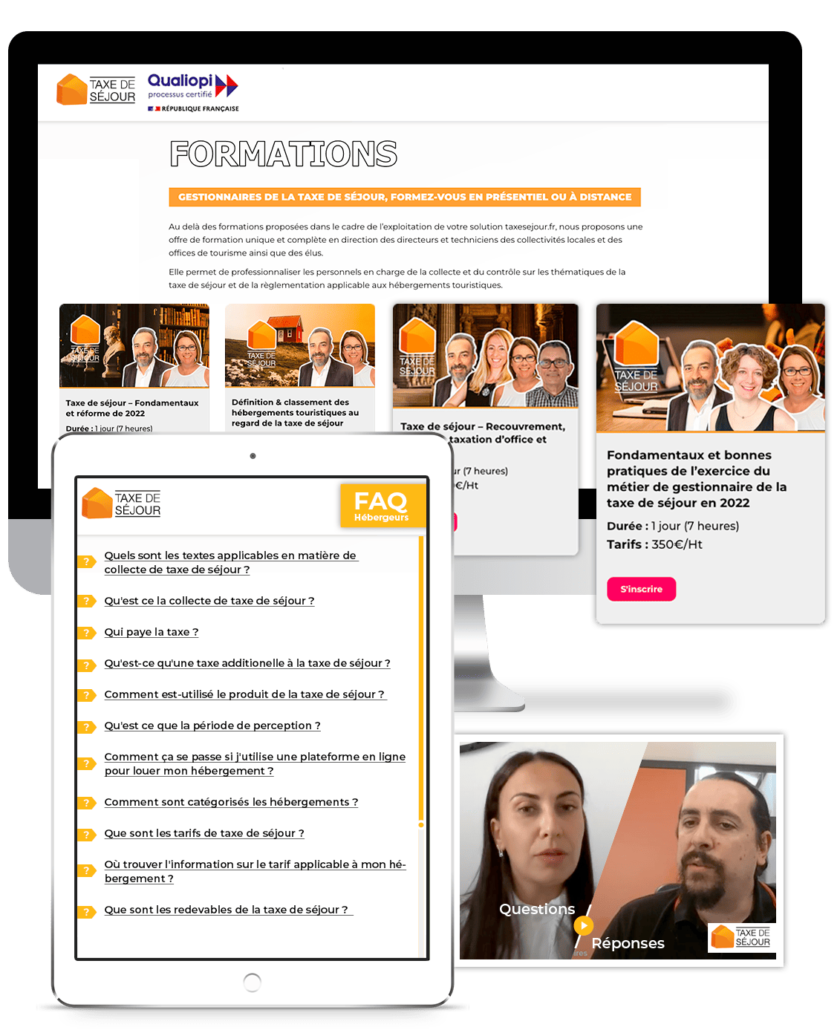

En option, nous vous proposons un catalogue complet dédié aux métiers autour de la taxe de séjour : gestion, régie, contrôle, etc. Votre équipe peut également bénéficier d’un coaching personnalisé par un gestionnaire expert.

Nous sommes certifiés Qualiopi et, à ce titre, nos formations peuvent être prises en charge par les fonds publics de la formation professionnelle ou des fonds mutualisés.

Nouveaux Territoires est le seul organisme de formation certifié Qualiopi à proposer un catalogue de formations dédiées à la taxe de séjour et co animée par des experts (avocats,…)

Avec la solution taxesejour.fr

Prenez en main rapidement votre outillage.

Initiez-vous ou perfectionnez vous à votre rythme.

Formez-vous quand vous en avez besoin.

Gagnez en efficience et optimisez la collecte de votre taxe de séjour !

by Nouveaux Territoires

by Nouveaux Territoires

{kind=link}

{kind=link}

{kind=link}